罗马诺:多特对重新签下桑乔很感兴趣,球员赛季末将离开曼联

水蛇座κ,水蛇座κ视星等为5.01,水蛇座κ又名CP-74 194,水蛇座κHR 715,水蛇座κ

编辑:热点

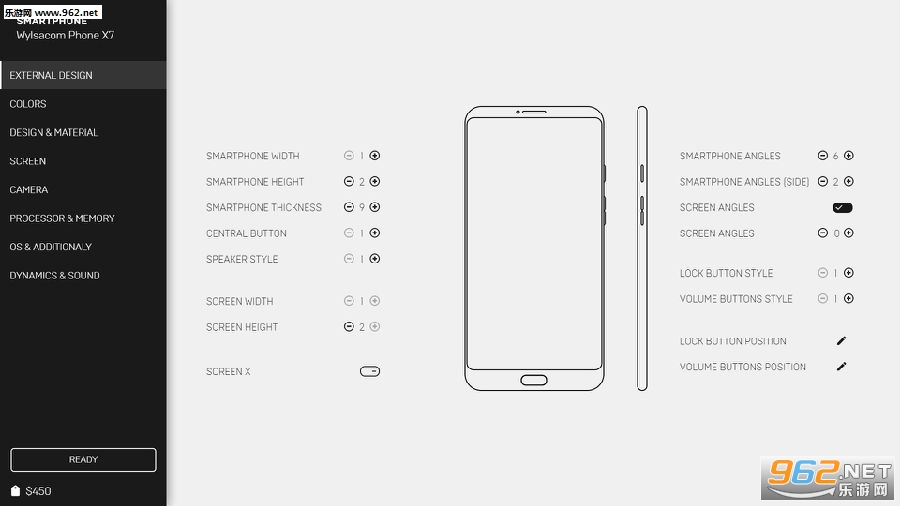

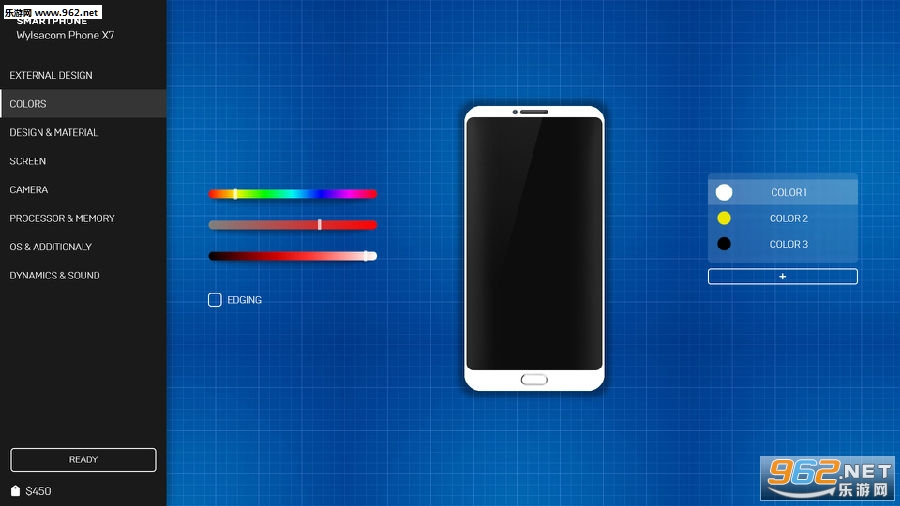

Steam正在被各式各样的模拟器游戏所攻占。近日国外开发商Roastery Games开发出了一款手机模拟器,叫做《智能手机大亨(Smartphone Tycoon)》,日前已在Steam上架,支持繁体中文,定于2019年1月发售。

官方表示,《智能手机大亨》允许玩家开设自己的公司,打造最强大和最高级的智能手机。玩家的任务不光是创造一个生产区,而且还要从零开始进行设计。玩家将能从各种不同的技术、机会和创新中做出选择。公司的成功将完全取决于你自己的想象力和商业嗅觉。

“你的目标是达到世界级认可度,带领公司在全球市场声名斐然。凭借一些原始资本和一个空档的办公室,你可以通过雇佣员工开始。然后设计你未来的设备,为它想好一个名字和logo,选择其技术功能,比如屏幕,摄像头,处理器,内存,电池和其他重要指标。

本作将为你提供一个充分发挥自己才能和技能的独特机会。然后定好价格,开始你的智能手机设计之旅。你要做到世界上智能手机行业的领导者,获得全世界的粉丝。雇佣最好的工程师和设计师,打造一个完美的工作环境。”

游戏截图

Steam新作《智能手机大亨》 让你开公司自己设计手机

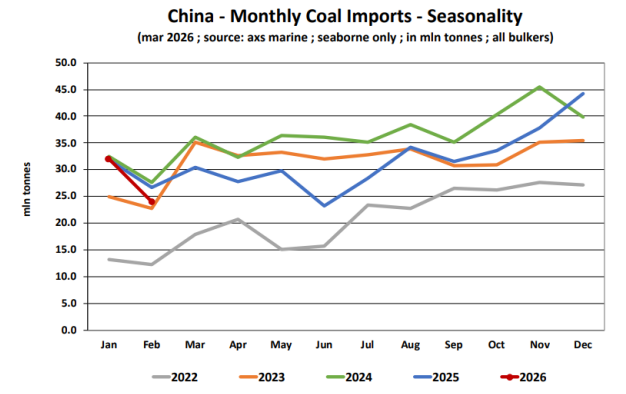

来源:国际能源署IEA(2000-2022),AXS Marine (2023-2026)

从主要煤炭出口国方面来看,2026年1-2月,印度尼西亚煤炭出口量为7490万吨,比上年同期下降6.2%;澳大利亚出口量为5120万吨,同比增长8.6%;俄罗斯出口量2310万吨,同比下降8.9%;美国出口量为1210万吨,同比下降3.5%;南非出口量升至1120万吨,同比增长12.6%。同期,哥伦比亚煤炭出口装运量820万吨,同比增长1.2%;加拿大上升至790万吨,同比增长11.1%;莫桑比克降至280万吨,同比下降4.6%。

另外从煤炭进口的国家和地区来看,2026年前2个月,中国海运煤炭进口量为5600万吨,较去年同期下降4.4%;印度进口量为3440万吨,同比下降5.1%;日本进口量为2880万吨,同比增长2.5%;韩国进口量为2010万吨,同比增长23.0%。同期,马来西亚进口量为490万吨,同比下降17.3%;越南进口量为1010万吨,同比增加4.4%。欧盟的海运煤炭进口量降至1010万吨,同比下降2.8%;土耳其的进口量降至500万吨,同比下降35.2%。

前2个月中国海运煤炭进口同比下降4.4%

目前中国仍是全球最大的海运煤炭进口国(包括动力煤和焦煤),2025年占全球海运煤炭贸易市场的28.6%。领先于印度(占煤炭贸易的18.0%)和日本(市场份额为11.8%)。

根据AXS船舶追踪数据,2025年,中国海运煤炭进口总量降至3.797亿吨,较创纪录的2024年的4.351亿吨下降12.7%,与2023年的3.799亿吨基本持平。

近五年来中国海运煤炭进口月度变化走势

2026年1-2月,中国海运煤炭进口量继续下降至5600万吨,较2025年同期的5860万吨下降4.4%。

2025年海运进口到中国大陆的大部分煤炭通过巴拿马型船舶(Panamax vessels)运输(占57%),20%通过超巴拿马型(Supramax)运输, 8%通过后巴拿马型船舶(Post-Panamaxes)运输,12%通过好望角型船舶(Capesize)运输。

2025年煤炭进口的主要接卸口岸包括:麻涌港进口煤炭2400万吨,防城港2110万吨,钦州港1850万吨,高栏港1600万吨,湄洲港1580万吨,上海港1440万吨,广州港1220万吨,宁波港1150万吨,海门港1070万吨,唐山港1050万吨,潮州港1000万吨。

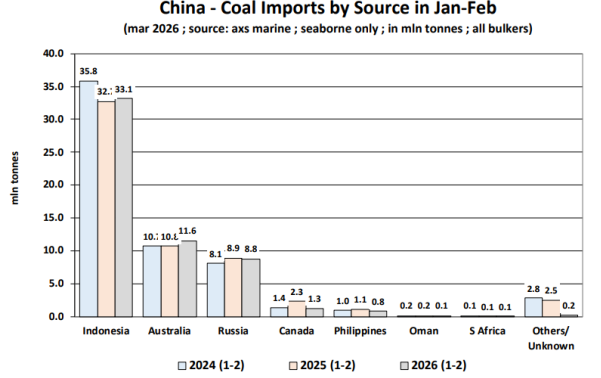

近三年中国海运煤炭进口来源变化情况

2025年,印尼仍是中国煤炭进口最大的来源国,占中国煤炭进口总量的53.9%,全年印尼煤炭进口量为2.047亿吨,较2024年的2.376亿吨下降13.9%。

澳大利亚是中国第二大煤炭进口来源国,占20.5%的进口市场份额。2025年进口澳大利亚煤炭7770万吨,较2024年的8480万吨下降8.4%,但比2023年和2022年都大幅增长。

俄罗斯是向中国供应煤炭的第三大国家,占中国进口煤炭份额的17.6%。2025年俄罗斯对华煤炭出口发运量降至6670万吨,低于2024年的6970万吨,同比下降4.2%,也远低于2023年的8240万吨进口量。

2025年,加拿大对中国出口煤炭同比增长13.6%,达到1230万吨;美国降至290万吨,同比大降75.3%。

今年1-2月,中国从印度尼西亚进口煤炭3310万吨,同比增长1.3%;从澳大利亚进口1160万吨,同比增长7.5%;从美国进口仅有10万吨,同比暴跌97.0%。

班切罗・科斯塔:2026年前2个月全球海运煤炭装运量同比下降1.0%,中国海运煤炭进口同比下降4.4%

天然气价格中枢上行 热泵有望在欧洲市场加速渗透

“丝绸之路”的概念是由德国地理学家李希霍芬于1877年提出的,他在著作《中国》一书中将“从公元前114年至公元127年间,中国与中亚、中国与印度间以丝绸贸易为媒介的这条西域交通道路”命名为“丝绸之路”。大多数人都认可了这一说法,认为“丝绸之路”是在西汉的汉武帝派张骞出使西域时开辟的。可事实上,这条贯穿东西两大文明的大通道其实早在西汉之前就已经出现了。

众所周知,中国是四大文明古国之一。但从先后顺序来看,中国的华夏文明却是最晚出现的。现代考古发掘从商代墓葬中发现了一些非汉文化的青铜器,这足以说明早在商朝时期,华夏文明与外部世界已经发生过频繁地接触了。大约在公元前1200年,马车从中亚经北方草原地区引入到中国的中原地区,这条马车引入路径跟后来的“丝绸之路”路径高度重合。因此“丝绸之路”的历史完全可以追溯到殷商时期,只是当时贸易的物品并非丝绸,而是诸如青铜器之类的物品。

事实上,在李希霍芬提出“丝绸之路”概念前,无论是处于“丝绸之路”东端的中国人,还是出于处于“丝绸之路”西端的罗马人,都没有意识到有这样一条路线的存在,甚至不知道对方的存在。中国人只听说过在遥远的西方有一个叫“大秦”(古代中国对罗马帝国及近东地区的称呼)的国家,而罗马人也只知道在东方某地有个能生产出精美纺织品的“赛里斯国”。

当时“丝绸之路”上的贸易路线大体是这样:往来于中国与中亚之间的商人将包括丝绸在内的中国特产售卖到中亚及南亚市场,从新疆到现在的阿富汗和印度等地区,然后当地商人又将这些货品转售到更西边的波斯,就这样一站接一站的贸易,最终中国的丝绸出现在罗马的市场上。同理,罗马帝国的货品也是由这种方式一站接一站地到达中国。整条“丝绸之路”贸易由无数个经商团队组成,每个团队一般只走其中一个或两个贸易点,从来没有人能贯彻整条贸易路线。所以即便那些沿途节点上的国家和商队也不知道这条路线竟然横跨在东西两大帝国之间。

因此,“丝绸之路”的名称在十九世纪末期才开始出现,而这条路线的开辟则远在西汉之前,只是不同时期交易不同物品,传播不同文化(如殷商时期的马车、青铜器,汉唐时期的丝绸、宗教)。而参与贸易的各方虽然都置身其中,但却没人清楚这条路线的伟大历史意义。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。

" alt="丝绸之路诞生于哪个朝代?是西汉开始才有的吗?" title="丝绸之路诞生于哪个朝代?是西汉开始才有的吗?">丝绸之路诞生于哪个朝代?是西汉开始才有的吗?

艺术品产权化,本质上不是为了帮你卖货,而是为了让艺术品进入金融体系的说法。

在传统体系里,艺术品的逻辑是:审美 → 收藏 → 圈层交易

而产权化试图建立的是:确权 → 标准化 → 金融化 → 再流通

这两套逻辑不是替代关系,而是叠加关系;前者决定价值的灵魂,后者决定价值的效率。

问题在于,很多藏家过去几十年只训练了前半套能力——眼力、圈子、故事、来源,却几乎没有训练后半套能力——合规、评估、结构、风控。

当资产语言切换时,能力不匹配的人会产生一种错觉:我明明有好东西,为什么系统不认可?

因为金融体系不相信好,它只相信可验证。

这不是对艺术的不尊重,而是对规模化流通的最低要求。

银行进入艺术品领域,不是来炒价格的,而是来控制风险的。

金融系统的第一原则不是赚钱,是安全。

银行之所以过去几十年不碰艺术品,不是看不上,而是看不懂。

艺术市场长期依赖经验、故事和圈子信用,这套体系对熟人有效,对金融系统无效。

现在发生变化的核心不是价格,而是:艺术品开始具备金融可读性!

也就是四个字:可确权、可评估、可追溯、可处置!

当一件藏品满足这四个条件,它在银行眼里就不再是情怀物件,而是抵押物。

这一步比涨价重要得多。

涨价是情绪,抵押是制度。

制度的力量,远比情绪持久。

一、政策与资本的合流,是机会,也是过滤器

政策推动、资本入场、平台搭建,这些都是国内市场真实的趋势,但要看懂趋势,不能只看支持,还要看意图。

政策推动文化产权交易,并不是为了让藏家发财,而是为了把民间资产纳入可监管的经济循环。

说得直白一点:这是一次资产显影。

过去大量艺术品处于灰色流通状态:没有确权、没有标准、没有统一估值体系。

这种状态在小圈子里可以运转,但无法承载大规模金融信用。

银行不是不想做艺术品贷款,而是过去无法判断风险。

金融体系最怕的不是亏损,而是不透明。

产权化平台的意义在于三点:

把模糊资产变成可登记资产

把私人判断变成制度流程

把个体信用变成系统信用

这三步一旦完成,艺术品就不再只是物,而成为金融接口。

但过滤也同时发生。

只有来源清晰、可追溯、可评估的藏品,才会进入这套体系;大量依赖故事、传说、口碑的存量藏品,会被自然边缘化。

这听起来残酷,但它其实在倒逼一个行业成熟。

任何一个想成为资产类别的物种,都必须经历去江湖化的过程。

二、中国艺术市场真正的体量,不在拍卖场,而在民间。

大量藏品沉淀在私人手里几十年:

传承收藏

民间买卖

圈层流通

家族资产

这些资产有价值,但没有流动性。

在经济收缩周期里,最大的问题不是赚钱,而是:资产能不能调动?

房产可以抵押,股票可以变现,唯独艺术品长期处在“看得到、用不了”的状态。

这是一种低效率的财富结构。

银行和交易平台现在做的事,本质上是把这部分“沉睡资产”纳入金融循环。

对国家来说,这是资产盘活;

对银行来说,这是新增抵押品类别;

对藏家来说,这是第一次真正拥有金融工具。

注意,是工具,不是奇迹。

工具只放大能力,不创造能力。

三、艺术品进入银行体系,会改变什么?

很多人只看到一个点:可以贷款了。

但真正的变化远不止融资这么简单。

1、藏品开始被制度重新定价

过去价格靠圈子共识,现在开始引入数据模型。

评估体系、区块链溯源、产权登记,这些听起来技术化,其实只有一个目的:减少模糊空间。

模糊是投机的温床,也是风险的来源。

制度进入后,价格区间会收窄,暴利机会减少,但真实成交增加。

对投机者不友好,对长期持有者是利好。

2、 资产分层会加速

金融系统天然偏好优质资产。

来源清晰、学术可靠、市场共识高的藏品,会优先进入抵押体系;

模糊资产会被排除在外。

这意味着未来市场不是一起涨,而是:强者更强,弱者回归现实。

这听起来冷酷,但这是成熟市场的必经之路。

3、 收藏行为开始金融化

当艺术品可以参与资产配置,它的逻辑就变了。

不再只是“喜欢就买”,而是:

占资产比例多少?

与其他资产相关性如何?

是否具备抗通胀能力?

这不是庸俗化艺术,而是扩展艺术的功能。

它仍然可以审美,同时承担财富管理角色。

四、藏家最该警惕的三种误区

浪潮一来,最大的危险不是落后,而是误判。

平台解决的是流通效率,不是价值创造。

如果藏品本身缺乏学术与市场支撑,制度只会让问题更透明,而不是更昂贵。

说句实话:系统不会替你判断价值,只会放大真实价值。

金融化的第一步是风险控制,不是价格刺激。

透明市场的特点是:

涨得慢,但跌得少。

这是稳定,不是平庸。成熟市场更像长跑,而不是烟花。

误区三:所有藏品都该资产化

有些东西适合金融,有些只适合情感。

强行资产化,只会增加成本和焦虑。

真正聪明的藏家,会做一件事:把收藏分成两类;审美资产 & 金融资产。

前者服务精神,后者服务结构。

两者都重要,但不能混用逻辑。

藏家往往认为:我的东西独一无二,无法比较。

金融体系的回答是:如果无法比较,就无法定价;无法定价,就无法融资。

这不是谁对谁错,而是两种价值观的碰撞:艺术世界强调差异,金融世界强调可替代。

产权化的本质,是在两者之间找一个中间层。

真正聪明的藏家,不是抵抗标准,而是学会利用标准。因为一旦进入标准体系,资产就获得了新的能力:可复制的信用。

这意味着你不再只能“卖掉”藏品,而可以“调动”藏品。

卖是终局,调动是杠杆。

这是从收藏思维向资产配置思维的跃迁。

五、未来十年:收藏家身份正在升级

过去的收藏家,是拥有者。

未来最成功的藏家,不是囤货最多的人,而是最懂资产结构的人。

这不是抬高门槛,而是现实要求。

你需要开始习惯:

把收藏分层:审美资产 vs 金融资产

为核心藏品建立完整档案链

主动接入评估与合规体系

用金融工具服务收藏,而不是替代收藏

艺术仍然是艺术,但藏家的角色正在金融化。

这不是庸俗化,而是专业化。

就像房地产从居住物变成资产类别,并没有消灭房子的居住属性,只是增加了一层经济维度。

不是不能住,但无法进入金融体系。

艺术品也正在经历同样的演化。

很多老藏家最吃亏的地方,不在眼力,而在忽视记录。

未来价值的一半,来自物件本身;另一半,来自信息链条。

信息就是信用;信用就是价格。

艺术品的终极价值,依然来自时间、学术、共识和文化地位,而不是交易结构。

金融可以加速流通,但无法创造经典。

如果藏家把产权化当成价值制造机,结局一定是失望;

如果把它当成价值放大器,前提是你先拥有真正的价值。

六、时代在升级,收藏也要进化

这些所谓的金融革命,说到底,是艺术行业的一次成年礼。

它意味着:

从江湖走向制度

从经验走向数据

从圈子走向市场

从故事走向结构

这不是对传统的背叛,而是对未来的准备。

真正成熟的藏家,不会在艺术和金融之间选边站,而是理解:两者正在合并成一个更大的系统。

在这个系统里,审美决定上限,制度决定下限。

只懂审美的人,会被效率淘汰;

只懂金融的人,会被时间淘汰。

能同时理解两者的人,才是新时代的核心玩家。

艺术品不再只是被欣赏的对象,而是被管理的资产;

藏家也不再只是拥有者,而是价值的运营者。

这不是降维,而是升级。

问题从来不是艺术能不能变现,而是:当艺术终于可以像资产一样运转时,你是否已经准备好,用资产思维去对待它?

你不再只是收藏物件,而是在管理可传承资产。

当银行开始读懂艺术,艺术也在要求藏家读懂它的结构。

声明:

本文来源于网络版权归原作者所有,仅供大家共同分享学习,如作者认为涉及侵权,请与我们联系,我们核实后立即删除。

" alt="艺术收藏正式进入金融资产:看不懂这一步,藏品只能压箱底自己看! 收藏资讯" title="艺术收藏正式进入金融资产:看不懂这一步,藏品只能压箱底自己看! 收藏资讯">艺术收藏正式进入金融资产:看不懂这一步,藏品只能压箱底自己看! 收藏资讯

硬盘盒本质上是为不同类型的硬盘提供"外接通道",因此硬盘类型是选择硬盘盒的首要考量因素。按传输协议分类目前主流有两种主流类型:

一、SATA/SAS硬盘:SATA 为串行 ATA 协议,SAS 为串行连接 SCSI协议,二者物理接口兼容(SAS 硬盘盒可向下兼容 SATA 硬盘,SATA 硬盘盒无法兼容 SAS 硬盘),尺寸规格主要分为 2.5 英寸、3.5 英寸,同时包含 M.2 SATA SSD等形态,按储存介质可分为机械硬盘(HDD)和固态硬盘(SSD)。

二、NVMe硬盘:基于 PCIe 总线协议的接口标准,专为闪存设计,物理接口可分为 M.2、U.2/U.3 和 EDSFF(E1.S、E3.S 等企业级形态),是目前高性能存储的主流方案。

硬盘盒的选择,核心是匹配使用场景——便携场景重“轻便、稳定、兼容”,固定场景重“性能、散热、扩展”,两者需求差异明显。

一、便携式应用场景:移动办公、户外作业专属

核心需求:小巧轻便、抗震防摔、接口兼容、供电稳定,适合专业用户外出拍摄备份、跨设备协作,企业外勤数据采集等场景。

选购关键:

二、企业是嵌入式场景:如工作站、服务器、NAS、影视工作站等。

核心需求:7×24小时稳定运行、散热好、多盘位扩展、支持热插拔,适合企业服务器、专业工作站(视频剪辑、AI训练)等场景。

选购关键:

便携式场景需平衡便携性与传输性能,优先保障稳定兼容的前提下,匹配对应业务的速度需求;固定式场景中,硬盘盒的性能释放、长期运行稳定性是首要考虑因素。

作为专注专业存储解决方案的品牌,ICY DOCK自1994年创立以来,深耕专业/企业用户需求,产品覆盖全硬盘类型、全使用场景,能够同时满足不同硬盘类型和使用场景的需求。

一、场景适配性强,便携/固定全覆盖

便携场景:产品体积小巧,最高支持USB4 40Gbps接口,兼容 ICY DOCK 企业级通用硬盘托盘,跨设备即插即用,适配户外作业、跨设备协作,企业外勤数据采集也能轻松应对;

企业级嵌入式应用场景:支持标准光驱位 / PCIe 插槽等灵活部署,最高可实现单 5.25 英寸光驱位 8 盘位扩展,支持安全热插拔,全金属外壳 + 智能温控散热系统(风扇 + 专属散热垫 + 散热通道),可稳定支持 7×24 小时高负载运行,完美适配服务器、工作站、影视机房等企业级场景。

二、专业设计,兼顾效率与稳定性

ICY DOCK硬盘抽取盒根据不同场景要求可分为四大系列:

三、一站式多种方案全协议覆盖,性能部署无忧

使用ICY DOCK全套方案可显著减少兼容性问题,提升系统部署效率,售后统一无忧——真正实现“一站式解决,无需反复测试验证”。

三款产品均兼容MB840TP-B通用M.2托盘,实现M.2 SSD免工具快拆、跨设备无缝迁移,从个人创作到团队协作,再到移动办公,全流程提升工作效率和数据管理能力。

选择适合的硬盘盒,核心逻辑是 “匹配硬盘类型 + 贴合使用场景”:机械硬盘配大容量、高防护硬盘盒,适合冷数据归档;NVMe SSD 配高速、强散热硬盘盒,适合高频高速读写场景;SAS 企业级硬盘配工业级稳定抽取盒,适合 7×24 小时高负载运行;便携场景选小巧防震、跨系统兼容款,固定场景选多盘位、强散热、高稳定款。

对于专业/企业用户而言,ICY DOCK的核心价值的是“一站式适配”——无需分别选购便携、固定款,无需担心兼容性和稳定性,其全硬盘兼容、全场景适配的设计,既能满足日常办公、户外作业需求,也能支撑企业服务器、工作站的高负载运行,省心又高效。

" alt="如何选择适合的硬盘盒?ICY DOCK,便携固定全搞定!" title="如何选择适合的硬盘盒?ICY DOCK,便携固定全搞定!">如何选择适合的硬盘盒?ICY DOCK,便携固定全搞定!